Die Komplexität des Strommarktes verstehen

Die Strompreise haben sich seit dem 2. Quartal 2021 massiv verändert, nicht nur durch den Krieg in der Ukraine und den damit verbundenen Anstieg der Gaspreise, was ja erst ab März 2022 passiert ist. Vielmehr spielen auch Faktoren der veränderten Erzeugungslandschaft und der Einsatz von wetterabhängigen erneuerbaren Energieträgern eine immer größere Rolle. Kurz: Das alte Marktmodell passt nicht mehr zur neuen und sich weiter verändernden Realität. Dieser Beitrag versucht, einige wichtige Aspekte zu beleuchten und Hintergrundinformationen zu einzelnen Kritikpunkten zu liefern. Er erhebt keinen Anspruch auf Vollständigkeit.

Für Themen, die hier nicht behandelt werden, empfehle ich das Wissenslexikon von Next Kraftwerke.

Albert Einstein

„Probleme kann man niemals mit derselben Denkweise lösen, durch die sie entstanden sind.“

Strompreise 2015 bis 2020

Strompreise 2015 bis aktuell

Der Strommarkt und seine Bestandteile

Der Strommarkt besteht aus mehreren Teilen, die unterschiedliche Zeiträume und Handelsmechanismen abdecken. Hier sind die wichtigsten Komponenten:

1. Future-Markt (Terminmarkt)

Der Future-Markt, auch als Terminmarkt bekannt, umfasst den Handel mit Stromlieferungen, die in der Zukunft stattfinden. Diese Verträge können Monate oder sogar Jahre im Voraus abgeschlossen werden. Der Future-Markt bietet Marktteilnehmern die Möglichkeit, sich gegen Preisschwankungen abzusichern und langfristige Planungssicherheit zu gewährleisten.

In diesem Bereich gibt es auch sogenannte PPAs oder Power Purchase Agreements (Stromabnahmeverträge). Ein PPA ist ein langfristiger Vertrag außerhalb der Strombörse zwischen einem Stromerzeuger und einem Stromabnehmer, der die Bedingungen für den Kauf und Verkauf von Strom festlegt. Diese Verträge sind besonders wichtig für die Finanzierung und den Betrieb von Erneuerbare-Energien-Projekten wie Solar- und Windkraftanlagen.

2. Day-Ahead-Markt

Der Day-Ahead-Markt – der hier und auch in der öffentlichen Debatte hauptsächlich betrachtet wird – ist der Handel mit Stromlieferungen für den nächsten Tag. Hier werden die Preise für die Stromlieferung am folgenden Tag festgelegt. Dieser Markt ist besonders wichtig, da er eine kurzfristige Anpassung an die tatsächliche Nachfrage und das Angebot ermöglicht. Der Day-Ahead-Markt schließt in der Regel am Vortag gegen Mittag, sodass die Marktteilnehmer genügend Zeit haben, ihre Lieferungen zu planen. Der Umfang der gehandelten Strommengen variiert, liegt aber in der Regel zwischen der Hälfte und einem Drittel des erwarteten Stromverbrauchs.

3. Intraday-Markt

Der Intraday-Markt ermöglicht den Handel mit Stromlieferungen innerhalb desselben Tages. Dieser Markt ist besonders flexibel und erlaubt es den Marktteilnehmern, kurzfristig auf unerwartete Änderungen in der Nachfrage oder im Angebot zu reagieren. Der Intraday-Markt ist kontinuierlich geöffnet und ermöglicht den Handel bis kurz vor der tatsächlichen Lieferung.

Regelenergiemarkt

Der Regelenergiemarkt ist ein zentraler Bestandteil des Stromversorgungssystems und dient dazu, das Gleichgewicht zwischen Stromerzeugung und -verbrauch in Echtzeit sicherzustellen. Da Strom im europäischen Verbundnetz nicht gespeichert werden kann, muss die Netzfrequenz von 50 Hertz konstant gehalten werden, um Versorgungsstabilität zu gewährleisten. Regelenergie wird von Kraftwerken, Batteriespeichern oder anderen flexiblen Erzeugern und Verbrauchern bereitgestellt, die kurzfristig auf Abweichungen reagieren können. Dieser Markt ist essenziell, um Schwankungen auszugleichen, die durch unvorhersehbare Ereignisse wie Wetteränderungen oder den Ausfall von Kraftwerken entstehen, und damit die Versorgungssicherheit zu gewährleisten. Siehe dazu auch den Abschnitt Primär-, Sekundär- und Tertiär-Regelleistung.

Wie funktioniert internationaler Stromhandel? Einfach erklärt

Wie funktioniert internationaler Stromhandel? Wer gewinnt und wer verliert? Welche Effekte hat internationaler Stromhandel auf Strompreise und die Wohlfahrt?

Das Merit-Order-Modell

Das Merit-Order-Modell beschreibt die Reihenfolge, in der Kraftwerke zur Stromerzeugung eingesetzt werden, um die Nachfrage möglichst kosteneffizient zu decken. Dabei werden zuerst Kraftwerke mit den niedrigsten variablen Kosten, wie erneuerbare Energien, genutzt. Anschließend folgen teurere Erzeuger, bis die Nachfrage gedeckt ist. Der Strompreis wird durch das sogenannte Grenzkraftwerk bestimmt – das teuerste Kraftwerk, das noch benötigt wird. Dieser Preis gilt einheitlich für alle Anbieter am Markt.

Bisher konnte mir noch niemand wirklich plausibel erklären, wie der Preis zum Zeitpunkt X konkret zustande gekommen ist und welches Kraftwerk etc. dafür ausschlaggebend war. Das Ganze ist daher eine Blackbox, die selbst Insider immer wieder überrascht. Als dieses System mit dem Unbundling für den Strommarkt eingeführt wurde, waren die Rahmenbedingungen völlig andere. Es geht also nicht um eine Grundsatzkritik am Modell selbst, sondern um eine Anpassung an die neuen Realitäten. Denn in Wirklichkeit ist die Situation weitaus komplexer, als sie häufig dargestellt wird.

Ein Vergleich von Äpfeln mit Birnen

Zu Beginn der Marktliberalisierung Anfang der 2000er Jahre gab es in Europa vor allem konventionelle Großkraftwerke, die leicht steuerbar waren und sich gut an Verbrauchsschwankungen anpassen konnten. Zudem gab es in Europa aufgrund der nationalen Sichtweise der Stromversorgung erhebliche Überkapazitäten, was sich auch neben den monopolistischen Strukturen im Preis niederschlug. Das sollte durch die Marktliberalisierung (das Unbundling) aufgebrochen werden. Durch den dadurch ausgelösten Wettbewerb konnten die Preise gesenkt und ineffiziente Strukturen abgebaut werden. Das damit betriebene Merit-Order-Modell war also erfolgreich.

Inzwischen gibt es jedoch kaum noch unnötige Überkapazitäten. Zum anderen hat sich mit der Energiewende in den meisten Ländern die Erzeugungslandschaft stark verändert. Statt einiger tausend Kraftwerke gibt es mittlerweile Millionen von Anlagen, von denen ein Großteil nur tageszeit- und wetterabhängig Strom produzieren kann (PV- und Windkraftanlagen). Auch wenn es physikalisch egal ist, aus welcher Quelle der Strom kommt, es ist immer der gleiche Strom, so hat es doch gravierende Auswirkungen, ob ein Kraftwerk fast das ganze Jahr über gesichert Strom liefern kann, wenn er gebraucht wird, oder ob es wie bei der PV nur rund 1.000 Volllaststunden sind, während Kernkraftwerke in der Regel über 8.000 von 8.760 Stunden des Jahres zur Verfügung stehen.

Komplexe Kraftwerksflexibilitäten

Während die wetterabhängige Stromerzeugung je nach Verfügbarkeit von Sonne und Wind sehr „flexibel“ Strom liefert, können die meisten konventionellen Kraftwerke nicht beliebig hoch- und heruntergefahren werden. Die Fahrweise in einer bestimmten Stunde beeinflusst in großem Umfang die Fahrweise in den nachfolgenden Stunden. So müssen etwa diese physikalischen Gegebenheiten und Kraftwerksflexibilitäten bei der Preisbildung an der Börse berücksichtigt werden, da es keinen Sinn macht, dass ein Kraftwerk eine Fahrweise verkauft, die es nicht liefern kann. Je seltener ein Kraftwerk eingesetzt wird, desto teurer wird sein Betrieb, da die gesamten Betriebskosten in kürzerer Zeit/weniger Stunden erwirtschaftet werden müssen. Dies führt inzwischen auch dazu, dass Gaskraftwerke, die bei kurzfristigen Ausfällen oder größeren Fahrplanabweichungen einspringen könnten, an Wochenenden abgeschaltet werden und daher für eine Ersatzleistung nicht zur Verfügung stehen, wie dies z.B. am 9. Februar 2025 in Ungarn der Fall war.

Preisbildung an der Strombörse

Der Börsenalgorithmus berücksichtigt nicht nur Angebote für einzelne Stunden, sondern auch ganze Tagesfahrpläne. Kraftwerke können Alternativen anbieten, wie beispielsweise Fahrplan 1 zu Preis P1 oder Fahrplan 2 zu Preis P2. Diese Angebote sind so bepreist, dass das Kraftwerk für den gesamten Fahrplan mindestens seine variablen Kosten deckt. Die Börse optimiert in einem Lauf alle 24 Tagespreise, um die Lastdeckung zu gewährleisten.

Auswirkungen erneuerbarer Energien auf den Strompreis

Durch die Einspeisung von immer mehr Solarenergie kommt es mittags immer häufiger zu einer Überdeckung, was zu niedrigen oder sogar negativen Preisen führt (siehe dazu auch den Beitrag Strompreisentwicklungen). Jene konventionellen Kraftwerke, die vor und nach der Solareinspeisung die Last decken, müssen jedoch für den gesamten angebotenen Fahrplan ihre Grenzkosten erzielen. Dies führt daher zu immer mehr Preisspitzen in den Morgen und Abendstunden.

Empirische Beobachtungen

Entgegen der Annahme des Merit-Order-Effekts ist der durchschnittliche Strompreis seit 2021 deutlich angestiegen, was durch den massiven Anstieg des Gaspreises infolge des Ukraine-Krieges 2022 zu extremen Ausreißern geführt hat. Gleichzeitig sinken oft die Marktwerte der erneuerbaren Einspeisung, obwohl der durchschnittliche Strompreis steigt (Kannibalisierungseffekt). Strom ist billig, wenn Sonne und Wind zur Verfügung stehen, und sonst umso teurer.

Probleme des Merit-Order-Modells

Der Hauptfehler des Merit-Order-Modells liegt in der Annahme einer digitalen Fahrweise der Kraftwerke. In Wirklichkeit stellen Kraftwerke Blockgebote über mehrere Stunden und fahren nur dann, wenn sie für den gesamten Block einen auskömmlichen Preis erzielen. Die Börse bestimmt alle 24 Tagespreise in einem Optimierungslauf. Negative Preise zu bestimmten Tageszeiten können zu Preisspitzen zu anderen Zeiten führen, um insgesamt einen auskömmlichen Durchschnittspreis zu erzielen.

Herausforderungen bei erneuerbaren Energien

Die Subventionierung erneuerbarer Energien verzerrt die Preismechanismen am Strommarkt. Erneuerbare Energien erhalten garantierte Preise, unabhängig vom Börsenpreis, was zu negativen Preisen führen kann, selbst wenn die Einspeisung keinen Mehrwert für die Lastdeckung bietet. Ein rascher Stopp der Subventionen würde jedoch zu Problemen führen:

- Es gibt zu viele nichtsteuerbare Kleinanlagen, die bereits ab Frühling 2025 einen kritischen Netzzustand verursachen könnten.

- Wenn der Strompreis das Steuerungssignal ist, merken die Netzbetreiber erst in der Sekunde, wer sich vom Netz nimmt, was dann wiederum systemkritisch werden kann. Daher kann der Strompreis nie das alleinige Steuersignal sein, sondern der Markt muss vielmehr der Physik und nicht umgekehrt folgen.

- Die Änderung in Deutschland ab 2025, dass neu geförderte Anlagen bei negativen Preisen keine Vergütung mehr erhalten, betrifft nur Neuanlagen und mildert das Problem, löst es aber nicht.

Das Grundübel liegt in massiven Planungsfehlern, bzw. in der fehlenden generellen Planung und rechtzeitigen Anpassung der Rahmenbedingungen. Siehe hierzu die Beiträge:

EUPHEMIA (EU Pan-European Hybrid Electricity Market Integration Algorithm)

Die lastflussbasierte grenzüberschreitende Day-Ahead-Marktkopplung (Flow-Based Market Coupling, FBMC) hat sich im europäischen Stromhandel seit einigen Jahren etabliert und wird weiter ausgebaut. Die resultierenden Preise sind das wesentliche Marktsignal für Erzeuger, Lieferanten, Stromhändler und Verbraucher. Ziel des FBMC ist es, die Kapazitäten der grenzüberschreitenden Leitungen in ganz Europa optimal zu nutzen und damit die Entwicklung des europäischen Strombinnenmarktes maßgeblich voranzutreiben.

Im Rahmen des FBMC identifizieren die Übertragungsnetzbetreiber (ÜNB) zunächst die Kapazität der technischen Netzelemente, die den grenzüberschreitenden Handel besonders einschränken („Pre-Coupling“). Damit bestimmen sie den Lösungsraum für die Berechnungen im eigentlichen Marktkopplungsprozess, dem „Coupling“. Diese Berechnungen werden mit dem Algorithmus EUPHEMIA (EU Pan-European Hybrid Electricity Market Integration Algorithm) durchgeführt, der von den europäischen Strombörsen betrieben wird. Als Grundlage verwendet EUPHEMIA neben den von den ÜNB ermittelten Übertragungskapazitäten die von den Strombörsen übermittelten Gebote der Händler. Darüber hinaus berücksichtigt der Algorithmus neben den physikalischen Rahmenbedingungen auch regulatorische Restriktionen auf nationaler und europäischer Ebene. Auf dieser Basis ermittelt EUPHEMIA, welche Handelsgeschäfte am jeweiligen Folgetag möglich sind, um europaweit eine „Wohlfahrtsoptimierung“, also ein „volkswirtschaftliches Optimum“ zu erreichen. Übersetzt bedeutet dies, dass der Algorithmus vor dem Hintergrund dieser Restriktionen versucht, so viel Handel wie möglich zuzulassen. Der EUPHEMIA-Code ist nicht öffentlich zugänglich. Eine Dokumentation mit den grundlegenden Eigenschaften ist jedoch verfügbar.

Das Problem sind die angenommenen und unzureichenden Rahmenbedingungen sowie die Intransparenz!

EUPHEMIA optimiert täglich die nutzbaren Übertragungskapazitäten und damit die Wohlfahrt, allerdings „nur innerhalb der vorgegebenen Systemgrenzen“ Kosten, die im Algorithmus nicht definiert wurden, aber in unmittelbarem Zusammenhang mit der Kapazitätsvergabe stehen – wie beispielsweise Engpassmanagementkosten – werden bei der Berechnung der optimalen Zuweisung der knappen Übertragungskapazitäten nicht berücksichtigt.“ Überdies beziehen sich die Berechnungen ausschließlich auf den Day-Ahead-Markt.

Wenn wichtige Kosten externalisiert werden, wie kann dann das „volkswirtschaftliche Optimum“ erreicht werden?

„Für eine gesamthafte Betrachtung des volkswirtschaftlichen Optimums wäre es laut Österreichischer Energieagentur theoretisch erforderlich, den „Strommarkt in seiner Gesamtheit ab(zu)bilden“, also etwa den Handel auf dem Intraday-Markt und auf dem Regelreservemarkt sowie die Kosten für das Engpassmanagement zu berücksichtigen. Dies ist vor allem für Diskussionen zum zukünftigen Marktdesign ein Thema.

… konstatiert die Österreichische Energieagentur, dass sich der Prozess des FBMC nicht „mit vertretbarem Aufwand“ nachvollziehen lasse.

… Weiters sei die laufende Beurteilung der Qualität der von EUPHEMIA ermittelten Lösung „mit (den) derzeit zur Verfügung gestellten Informationen nicht möglich“.

„Transparenz bedeutet, dass die Nachvollziehbarkeit sowohl der Eingangsparameter als auch der Ergebnisse der Marktkopplung gewährleistet sein soll. Die bloße (unstrukturierte) Zurverfügungstellung von Informationen erzeugt lediglich Scheintransparenz. Die Aufbereitung der Informationen und Daten muss in einer Art und Weise erfolgen, das mit möglichst geringen Such- und Transaktionskosten, ein grundlegendes Verständnis für die Marktprozesse, Eingangsparameter und das Marktergebnis erreicht werden kann. Dies ist in einem so komplexen System wie dem FBMC notwendig, um Marktvertrauen, Markteffizienz und systemische Effizienz zu verbessern.“

Quelle: Oesterreichs Energie

Österreich verfügt traditionell durch seine zahlreichen Wasserkraftwerke über einen sehr hohen Anteil an erneuerbaren Energien (EE). Interessanterweise spiegelt sich dies kaum in den Marktpreisen wider bzw. ist die österreichische Bevölkerung offensichtlich ein Nettozahler für die Integration des europäischen Strommarktes.

Stromgestehungskosten – Levelized Cost of Energy (LCOE)

Ein weiterer „Äpfel mit Birnen“-Vergleich ist die Betrachtung der sogenannten Stromgestehungskosten oder Levelized Cost of Energy (LCOE).

Die Stromgestehungskosten sind eine Kennzahl, die die durchschnittlichen Stromgestehungskosten über die gesamte Lebensdauer einer Anlage beschreibt. Sie umfassen alle anfallenden Kosten wie Investitions-, Betriebs-, Wartungs- und Brennstoffkosten sowie die erzeugte Energiemenge. Die LCOE ermöglichen den Vergleich verschiedener Energiequellen – von Solar- und Windenergie bis hin zu fossilen oder nuklearen Technologien – hinsichtlich ihrer Wirtschaftlichkeit und Wettbewerbsfähigkeit. Die Berechnung dient als wichtige Entscheidungsgrundlage für Investitionen in Energieprojekte und zeigt auf, welche Technologien langfristig am kostengünstigsten sind.

LCOE betrachten jedoch nur die reinen Erzeugungskosten einer Anlage über ihre Lebensdauer und lassen wichtige systemische Faktoren außer Acht. Beispielsweise berücksichtigen sie nicht

die zusätzlichen Kosten für Netzstabilität, Speicherlösungen oder Backup-Kapazitäten, die insbesondere bei volatilen erneuerbaren Energien wie Wind- und Solarenergie notwendig sind. Darüber hinaus spiegeln die LCOE nicht den tatsächlichen wirtschaftlichen Wert von Strom wider, der stark von Verfügbarkeit und Nachfrage abhängt. Daher können Technologien mit unterschiedlichen Eigenschaften und Systemanforderungen nicht sinnvoll miteinander verglichen werden, was aber häufig gemacht wird.

Die Problematik der reinen Kostenorientierung

Der heutige Strommarkt belohnt in erster Linie die Erzeugungsanlagen mit den niedrigsten Gestehungskosten. Dies mag auf den ersten Blick sinnvoll erscheinen, vernachlässigt aber wichtige Nebeneffekte und fördert ein Stückwerk statt Systemdenken, was zunehmend zu einer Gefahr für die Systemsicherheit wird.

Der Trugschluss des raschen EE-Ausbaus

Verschiedene Akteure fordern einen noch schnelleren Ausbau weiterer Wind- und PV-Anlagen, in der Überzeugung, dadurch die Strompreise weiter zu senken. Diese Annahme wird sich jedoch als Irrtum erweisen:

- In Zeiten von Überkapazitäten sinken zwar die Marktpreise, gleichzeitig steigen aber die Systemkosten, die nicht den Verursachern, sondern den Kunden angelastet werden (steigende Netzentgelte). Die erforderlichen Redispatch- und Engpassmanagementkosten werden in den Netzentgelten „versteckt“ und auf alle Verbraucher umgelegt.

- Die Kosten für den Infrastrukturausbau steigen bei isolierter Betrachtung erheblich und schlagen sich auch in den Netzentgelten nieder.

- Auch wenn Dunkelflauten nur sehr selten auftreten, wie z.B. Anfang November, Mitte Dezember 2024 oder Anfang 2025, werden für diese Zeiten ohne nennenswerte Wind- und PV-Stromproduktion nahezu vollständige Back-up-Strukturen und Kraftwerke benötigt. Selbst bei einem zügigen Ausbau von Batteriespeichern reichen diese Kapazitäten bei weitem nicht aus, um diese Lücken über mehr als ein paar Stunden zu schließen.

Investitionshemmnisse für verlässliche Erzeugung

Ein weiteres Problem ist die Fokussierung auf kurzfristige Kostenvorteile. Dies führt dazu, dass immer weniger in zuverlässig verfügbare Erzeugungsanlagen investiert wird. Diese werden vor allem wegen der hohen Investitionskosten immer unwirtschaftlicher. Die diskutierten Kapazitätsmärkte führen wiederum zu einer weiteren Erhöhung der Systemkosten und nicht zu einer verursachergerechten Betrachtung.

Mangelndes Systemverständnis

Der derzeitige Marktmechanismus löste bisher kaum Investitionen in dringend benötigte Speichertechnologien aus. Selbst wenn die derzeit beabsichtigten Speicher tatsächlich gebaut werden, konzentrieren sich diese auf einen sehr begrenzten Zeithorizont von wenigen Stunden, in dem sie wirtschaftlich und rentabel betrieben werden können. Dies ist jedoch bei weitem nicht ausreichend, da Dunkelflauten auch mehrere Wochen andauern können und Puffer über einen sehr großen Zeitbereich zur Verfügung stehen müssen. Diese langfristigen und kostenintensiven Infrastrukturprojekte finden im derzeitigen System keinen Platz.

Kannibalisierung der Einnahmen

Der Strommarkt befindet sich durch den massiven Ausbau der Photovoltaik in einem tiefgreifenden Wandel. Diese Entwicklung führt zu enormen Herausforderungen durch den planlosen und nicht systemischen Umbau des Stromversorgungssystems. In vielen Ländern steigt die Anzahl von Stunden, wo der Strom nichts mehr kostet oder für die Abnahme sogar bezahlt wird (negative Preise). In Deutschland gab es 2024 einen neuen Rekord mit 457 Stunden mit negativen Preisen. Zusätzlich 537 Stunden zwischen 0 und 20 €/MWh, wo kein Kraftwerk wirtschaftlich betrieben werden kann.

Kannibalisierung der Einnahmen

Die hohe Produktion erneuerbarer Energien führt zu einer Kannibalisierung der Einnahmen, insbesondere bei Solar- und Windenergie. Im März 2024 lag der Preis in Spanien für fast 50 % der Windkraftstromerzeugung bei 10 € oder weniger. Diese Entwicklung stellt herkömmliche Finanzmodelle für Stromabnahmeverträge (PPAs) oder für die Finanzierung weiterer Anlagen infrage.

Quelle: Julien Jomaux

Preisvolatilität und Komplexität

Der Markt erlebt eine zunehmende Preisvolatilität, mit niedrigen oder negativen Preisen während Zeiten hoher erneuerbarer Energieproduktion und steigenden Preisen in den abendlichen Spitzenzeiten. Siehe auch den Beitrag Strompreisentwicklungen.

Solarer Marktwertfaktor (Solar Capture Rate)

Die „Solar Capture Rate“ bezeichnet den mengengewichteten Durchschnittspreis, zu dem Solarstrom auf dem Markt verkauft wird. Sie wird häufig in Prozent angegeben. Die Solarsaison 2024 in Europa ist zu Ende, und der Marktwert von PV-Strom ist in vielen Ländern im Vergleich zu den Vorjahren deutlich gesunken. Während in den Jahren 2021 und 2022 die monatlichen Einnahmeraten aus Solarenergie meist über 80 % lagen, sind sie im Jahr 2024 stark zurückgegangen. In Deutschland fielen die Raten in der gesamten Saison unter 60 %, mit einem Tiefstwert von unter 50 % im Mai. Frankreich verzeichnete ähnlich niedrige Werte, und Spanien erreichte im April einen Tiefpunkt von 41 %. Besonders bemerkenswert ist der Rückgang in Griechenland, wo die Abscheidungsraten von einem Tiefstwert von 76 % im Jahr 2023 auf 55 % im April 2024 sanken. Angesichts des erwarteten Zubaus an Solarkapazität zwischen den Saisons 2024 und 2025 ist davon auszugehen, dass diese Raten weiter sinken und PV-Anlagenprojekte ohne Förderung zunehmend unwirtschaftlich werden.

Siehe auch die interessanten weiterführenden Beiträge von Julien Jomaux.

Chancen und Risken für Energiespeicher

Die wachsende Spanne zwischen Höchst- und Tiefstpreisen verbessert das Geschäftsmodell für Energiespeicherung. Allerdings bestehen noch Herausforderungen wie Einschränkungen der Netzinfrastruktur und regulatorische Hürden, die bewältigt werden müssen. Zum anderen ist auch mit dem Speicherausbau mit einer ähnlichen Preis- und Rentabilitätskkannibalisierung zu rechnen. Siehe auch die Probleme mit den Heimspeichern. Leider gibt es auch hier viele unreflektierte Annahmen und Fehlinterpretationen über die tatsächliche Verfügbarkeit der vorhandenen Speicherkapazitäten.

Ein pragmatischer Ansatz

Zumindest als Ausgangspunkt für weitere Diskussionen.

Alle, die am Strommarkt mit einer bestimmten Größe teilnehmen möchten, müssen eine definierte Anzahl von Stunden im Jahr gesichert liefern können. Das würde EE-Anlagen automatisch zu einer Kooperation verpflichten, sei es mit Speicheranbietern oder mit konventionellen Kraftwerken. Dann kann man noch einen CO₂-Rahmen hinzufügen, und das Ganze regelt sich von selbst. Derzeit wird in alle möglichen Richtungen gefördert, was das Problem nur verschärft, weil jeder nur seinen Eigennutz sieht und (bestimmungsgemäß) verfolgt. Es sollten daher nur noch systemdienliche Anlagen und Strukturen gefördert werden und für jede Förderung ist ein Ausstiegsszenario verpflichtend vorzugeben, damit man nicht ständig in eine Sackgasse rennt. Denn niemand will der Spaßverderber sein, der das Ganze dann wieder abstellt. Also von Anfang an Klarheit schaffen und zu Ende denken!

Zusätzlich brauchen wir dezentrale Funktionseinheiten mit einem sektorübergreifenden Energiemanagement („Energiezellensystem„). Die Probleme müssen dort gelöst und ausgeglichen werden, wo sie auftreten: möglichst dezentral. Zum anderen kann man in diesen Zellen – die ja nur von der Natur abgeschaut sind, weil alles andere evolutionär ausgeschieden wurde – auch experimentieren und verschiedene Lösungswege ausprobieren, ohne gleich das Gesamtsystem zu gefährden. Und man schafft damit eine Vielfalt, die überlebensnotwendig ist. Anders wird die zunehmende Komplexität nicht beherrschbar bleiben, es sei denn, wir hebeln die Naturgesetze und Erkenntnisse der Evolution aus.

Levelized Cost of Load Coverage (LCOLC)

Ein weiterer Vorschlag wurde in Deutschland zur Diskussion gestellt:

Wir schlagen ein einfaches, aber aussagekräftiges Maß für die durchschnittlichen Gesamtkosten der Deckung eines bestimmten Strombedarfs mit einem kostenminimalen Technologiemix vor, die „Levelized Cost of Load Coverage“ (LCOLC). Unser Maß bestimmt die minimalen durchschnittlichen Kosten für die Installation und den Betrieb von Stromerzeugungsanlagen zur Deckung eines bestimmten Lastprofils. Unser Ansatz zeigt die Unzulänglichkeiten der häufig verwendeten „Stromgestehungskosten“ (LCOE) auf, die die durchschnittlichen Gesamtkosten für die Installation und den Betrieb eines Generators pro Einheit der von ihm erzeugten Gesamtstrommenge messen. Fallstudien, die auf Daten des deutschen Strommarktes basieren, zeigen, dass die Stromgestehungskosten für eine Vielzahl von Parametrisierungen deutlich höher sind als die Stromgestehungskosten für erneuerbare Energien, selbst wenn Nachfrageflexibilität oder Importoptionen berücksichtigt werden. Das vorgeschlagene LCOLC-Maß basiert auf einem kleinen und transparenten Satz zugrunde liegender Annahmen und ist daher ein einfaches und aussagekräftiges Instrument, um die politische Debatte über die ungefähren Stromgestehungskosten, insbesondere für Systeme mit einem hohen Anteil erneuerbarer Energien, zu informieren.

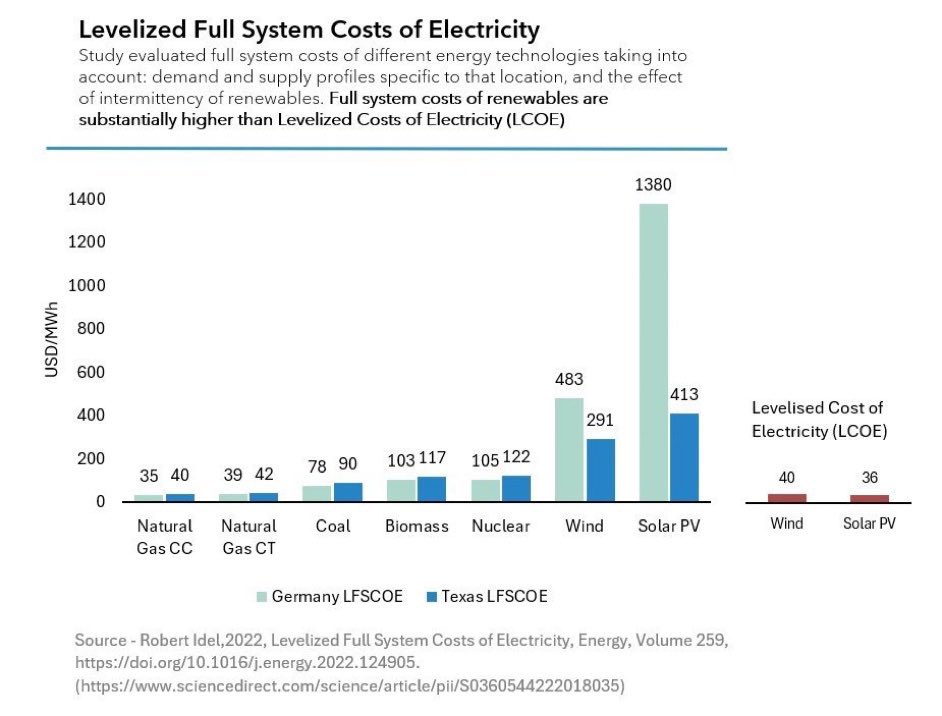

Levelized Full System Costs of Electricity

Ein weiterer Vorschlag in den USA:

Verschiedene Stromerzeugungstechnologien werden häufig anhand der Levelized Costs of Electricity (LCOE) verglichen, die verschiedene Verhältnisse zwischen fixen und variablen Kosten in einem einzigen Kostenindikator zusammenfassen. Sie wurden kritisiert, weil sie die Auswirkungen von Unterbrechungen und Nicht-Disponibilität ignorieren. Dieses Papier stellt die Levelized Full System Costs of Electricity (LFSCOE) vor, eine neue Kostenbewertungskennzahl, die die Kosten der Versorgung des gesamten Marktes mit nur einer Quelle plus Speicherung vergleicht. Wie die LCOE und im Gegensatz zu Alternativen wie den System-LCOE fassen die LFSCOE die Kosten für jede Technologie in einer Zahl pro Markt zusammen. In diesem Papier werden LFSCOE für mehrere Technologien anhand von Daten aus zwei verschiedenen Märkten berechnet. Anschließend werden einige Verfeinerungen diskutiert, darunter die LFSCOE-95-Metrik, bei der jede Technologie nur 95% der Gesamtnachfrage decken muss.

Wird dies gelingen?

Das ist die große Frage, denn weder die Politik noch die alte Energiestruktur zeigen ein wirkliches Interesse an Veränderung und Anpassung. So bleibt zu befürchten, dass wir nur über den traditionellen Weg der „schöpferischen Zerstörung“ zu einer Neuordnung kommen. Leider keine erfreuliche Aussicht, denn es steht viel auf dem Spiel, was vielen Akteuren nicht bewusst zu sein scheint.